Finanční domeček 1. část

Máte někdy pocit, že peníze z rodinného rozpočtu nějak záhadně mizí? Zdají se vám vaše výdaje „zbytečně“ vysoké?

Tyto pocity zažívá v dnešní době mnoho českých domácností. Ceny v obchodech rostou. Jídlo, školní potřeby, pronájmy nemovitostí. Vše je dražší a dražší. Dnes už dětem nestačí kopačák nebo panenka za pár stovek. Dnes je to chytrý telefon nebo tablet za několik tisíc. A co teprve rozbitá pračka či lednička? Máte ihned po ruce 10 000 Kč na nový spotřebič? Skvělé, pokud ano!

Finanční rezerva je důležitá, ale zdaleka to není vše. O tvorbě rezerv a jejich smyslu si povíme příště.

Dnes vám chci dát několik tipů, jak položit základy dobře fungujícímu rodinnému rozpočtu a jak docílit toho, abyste do finanční rezervy nemuseli v některých případech vůbec sahat.

Problém, se kterým jsem se u klientů nejednou setkal zní – hlavní živitel rodiny skončil dlouhodobě na pracovní neschopnosti. Bolavá záda, autonehoda, karpální tunely atd… Důvody jsou různé, otázka zůstává stejná: „Utáhnete to několik měsíců s příjmem, který se ze zákona pohybuje na 60% běžného platu?“

Ukážu vám nyní koncept, který když budete dodržovat, budete moci odpovědět jednoznačné ANO.

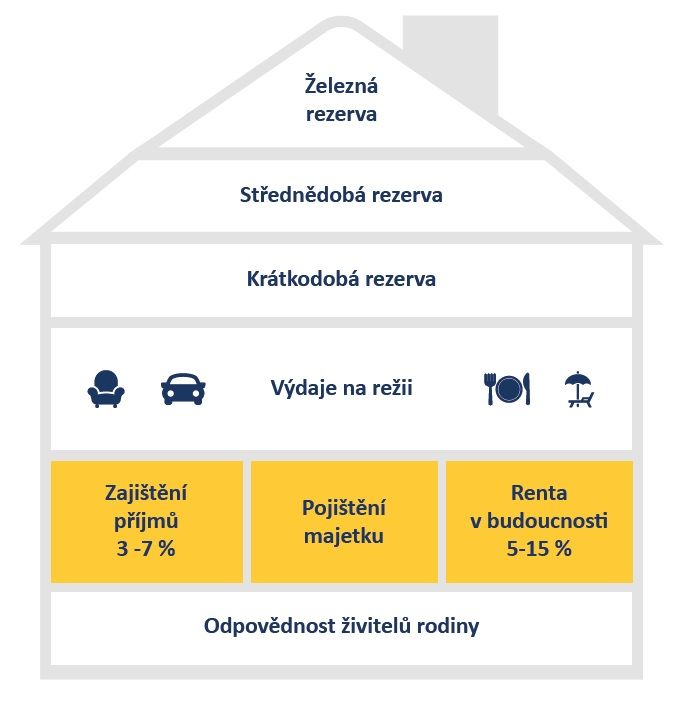

Celý koncept je postaven na tzv. finančním domečku. Stejně jako při stavbě domu pro vaše bydlení, tak i ve financích je ze všeho nejdůležitější začít pevnými základy. Tím je zde myšlen pravidelný příjem živitelů rodiny. Předpokládá se, že příjem je běžně vyšší než výdaje. Pokud tomu tak není, je na místě se přinejmenším zamyslet, co se s tím dá udělat.

Když základy pevně stojí, přichází na řadu hrubá stavba – tělo domu. Toto tělo můžeme rozdělit na 2 části.

Za prvé má každá rodina nějaké pravidelné výdaje na chod domácnosti (výdaje na režii v obrázku výše). Potraviny, doprava, kroužky dětí, internet, energie apod.. Běžné platby, které musíme každý měsíc zaplatit. Lze sem zahrnout i vybavení domácnosti, rodinné výlety a dovolené, dárky, volnočasové aktivity.

Druhou důležitou část těla domu tvoří výdaje na udržení si životního standardu i v životních situacích, které se nedějí běžně. Jsou to právě ty situace, kdy musíme sahat do rezerv, pokud tohle nemáme dobře nastavené. Pokud nemáne ani ty rezervy, nastavá problém.

Často si nepřipouštíme, že by se zrovna nám něco takového mohlo stát. Proč by zrovna u nás měl přijít silný vítr a zničit nám střechu nad hlavou? Nebo elektrický výboj poškodit spotřebiče? Proč bych zrovna já měl mít autonehodu a skončit na lůžku v nemocnici?

Aneb důvodů, proč si dobrovolně nenavyšovat už tak vysoké výdaje, vymyslíme vždy spolehlivě spoustu.

Tuto druhou část „nutných“ výdajů tvoří 3 kategorie. Pojištění majetku, zajištění příjmu živitelů rodiny a renta v budoucnosti (v obrázku zvýrazněno žlutě). Slovíčko „nutných“ je v uvozovkách schválně. Tyto výdaje nejsou totiž nutné. Dá se docela dobře žít i bez těchto finančních produktů. Alespoň do té doby, než se něco stane…

Pak už zpravidla bývá pozdě a následky mohou být finančně mnohem nákladnější, než si zaplatit za prevenci.

Zajištění příjmu živitelů rodiny v současnosti

Svým klientům vždy kladu otázku: „Je pro vás důležité mít zajištěný pravidelný měsíční příjem?“. Ještě nikdo mi neodpověděl záporně. Přesto ne každý je ochoten za toto zajištění zaplatit. O životním, úrazovém, nemocenském či jiném pojištění se toho říká mnoho. Nejčastěji slýchám, že je to drahé, že to dotyčný nepotřebuje, že by to nějak udělal, když by se mu něco stalo. Nemálo často mi lidé říkají, že když už se něco stane, tak pojišťovny stejně neplní a vždy si najdou nějakou kličku, proč nemusí peníze vyplatit.

Za 7 let, co se pohybuji na finančním trhu, jsem tohle slyšel nesčetněkrát. Odpovídám každému prakticky totožně. „Ano, tohle všechno může být v některých případech pravda. Protože tyto typy pojištění se dají nastavit mnoha, opravdu mnoha různými způsoby. Každá pojišťovna má jiné podmínky a vše záleží na znalostech a schopnostech člověka, se kterým pojištění uzavíráte. „

Může být drahé i levné a ve výsledku pojišťovna může a nebo nemusí plnit to, co na papíře vypadalo, že plnit bude.

Tohle téma je minimálně na samostatný článek, možná i knihu. Ale knihu by nikdo nečetl, protože tyto věci ve skutečnosti moc lidí nezajímají. Lidé chtějí mít zajištěný stabilní rozpočet a neřešit coby kdyby a trávit tím svůj čas.

Proto je dobré spolupracovat s důvěryhodným finančním poradcem, který je schopný ve své práci zohlednit vaši životní situaci a nastavit portfolio tak, aby plnilo vaše očekávání. O tom, jak poznat, zda je pro mě můj finanční poradce opravdu přínosem, již pro vás připravuji nový článek.

Pojďme zpět k zajištění příjmu. Statistiky jsou neúprosné. Lidí s vážnými chorobami přibývá a počty úrazů dospělých se každý den v ČR počítají na tisíce. Potká to i mě? Nepotká? Odpovědět vám nedokážu. Dokážu vám díky svým znalostem nastavit pojištění tak, aby splnilo svůj účel = dorovnalo v případě výpadku vaše rodinné příjmy do výše, na kterou jste běžné zvyklí.

A vy tak můžete odložit nejednu obavu stranou, protože víte, že ať se děje co se děje, vaše rodina je finančně zajištěna.

Pojištění majetku

Když už jednou nemovitost v hodnotě několika milionů vlastním, nebudu riskovat, že o ni přijdu. Slyšeli jste někdy o tom, že by banka dala hypotéku na nemovitost bez toho, aniž by vyžadovala pojištění minimálně proti živelným katastrofám? Já ještě ne.

Podobným způsobem je dobré přistoupit k vybavení domácnosti. Často dosahuje hodnoty v řádu statisíců.

Možná u vás povodeň nehrozí, žádné vysoké stromy poblíž vaší nemovitosti nejsou, a požár nemůže vzniknout, protože si prostě dáváte pozor. Proč tedy platit další výdaj, když už nyní je rozpočet docela napjatý?

Ten výdaj navíc není nijak vysoký. Bavíme se zde o částce řádově 80 – 400 Kč měsíčně v závislosti na velikosti nemovitosti a rozsahu krytí. Tohle mi za klidný spánek stojí.

Zajištění příjmu v budoucnosti

„Penze. A je to tady. Zas mi někdo bude říkat, jak je důležité tvořit si rezervu na důchod. Já ale žiju teď a nevím, co bude za 20, 30 nebo 40 let. Tudíž si nechci ukrajovat další část peněz a někde je spořit. To už bude jiná hodnota peněz, pokud se toho vůbec dožiju. A vůbec, stát se o nás postará. Nemůže si přece dovolit vyplácet tak nízké důchody, jak říkají prognózy.„

Pokud si na penzi již odkládáte něco stranou, dobře děláte. Pokud se nalézáte v některém z výše uvedených názorů, je dobré se informovat.

Položte si tyto otázky: „Jak vysoký státní důchod přibližně dostanu? Kolik bych si měl našetřit pro udržení životní úrovně? Vím, kolik budu mít v penzi s aktuální úložkou našetřeno? Na jak dlouho mi taková rezerva vydrží? Stačí to nebo si mám odkládat víc?“.

Je dobré si ujasnit několik faktů. U většiny z nás jednoho dne přijde moment, kdy nastoupíme do starobního důchodu. Náš příjem se ze dne na den změní. U některých více u některých méně razantně. V každém případě to bude směrem dolů. A teď přichází otázka: „Chci si ze dne na den snížit svou životní úroveň, na kterou jsem byl posledních 10 let zvyklý?“. Můžete namítnout, že si v penzi něco přivyděláte. To jistě můžete a osobně si myslím, že je to skvělé, když se člověk bude i nadále pohybovat v kolektivu. Je to ovšem možné pouze do té doby, dokud někdo bude chtít penzisty zaměstnávat nebo do té doby, dokud to umožní naše zdraví. Co potom?

Odkládat peníze stranou na penzi nemusí nutně znamenat, že jsou peníze někde uzamčeny a vy se k nim po dobu dalších několika desítek let nedostanete. Dnešní možnosti finančního trhu jsou široké a každý si může zvolit takové řešení, které mu vyhovuje. Chcete garanci? Máte ji mít. Chcete velký potenciál růstu? Ok. Požadujete možnost předčasného výběru či zrušení bez poplatků? Není problém.

Z nějakého důvodu nechcete spoléhat na to, jaké zhodnocení vám finanční instituce připíšou? Kupte si investiční nemovitost. Hypotéku bude platit nájemník. Při dnešních cenách nájmů vám pravděpodobně zbyde i něco navíc do rodinného rozpočtu a vám na konci zůstane nemovitost v hodnotě několika milionů. Až se vám o ni nebude chtít starat, tak ji prodáte a máte z čeho žít na poměrně dlouhou dobu. Anebo ji třeba darujete svým dětem. Vždy máte možnost volby.

Penze jednou čeká každého z nás. A je dobré být připravený. To ale neznamená, že jme všichni stejní a existuje nějaké univerzální řešení. Nechť si každý vybere to, co mu aktuálně dává smysl. A když vám to v budoucnu přestane dávat smysl, jednoduše to změníte.

Když si vše výše zmíněné dobře nastavíte, váš finanční domeček bude stát na opravdu pevných základech a předejdete tak mnoha nepříjemnostem. Aby to bylo kompletní, a aby nám do domečku nezatékalo, je potřeba vybudovat stropy a vše schovat pod střechu. Co se skrývá v těchto částech domu z finančního hlediska, o tom vám něco řeknu v dalším článku, jak už jsem slíbil výše.

Nechť jsou vaše domy i rodinné rozpočty stabilní a váš život zase o kousek snadnější a klidnější, vám přeje Daniel Jasný, parťák na rodinné finance.